11 ngân hàng được cấp hạn mức tăng trưởng tín dụng

Trong tháng 2 vừa qua, Ngân hàng Nhà nước đã thông báo chỉ tiêu tăng trưởng tín dụng cho các ngân hàng thương mại, với mức tăng trung bình 9-10%, thấp hơn so với năm 2022.

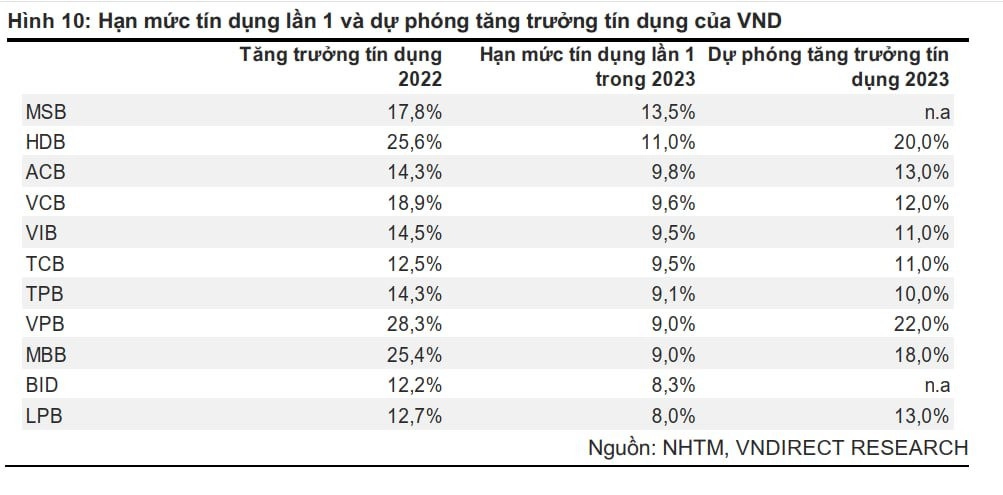

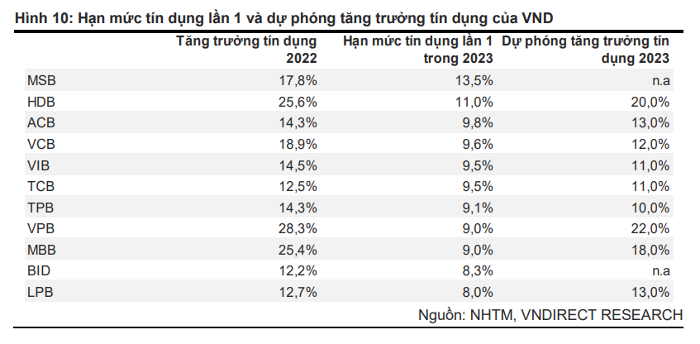

Cụ thể, theo danh sách Bộ phận Nghiên cứu tại Công ty Chứng khoán VnDirect vừa tiết lộ tại báo cáo cập nhật về ngành ngân hàng, có 11 ngân hàng được cấp room tín dụng trong đợt này.

Trong đó, MSB đạt được hạn mức tốt nhất trong số các ngân hàng (13,5%), nguyên nhân chủ yếu do hệ số LDR thấp hơn nhiều so với các ngân hàng khác.

Các ngân hàng khác được cấp room là HDBank (11%), ACB (9,8%), Vietcombank (9,8%), VIB (9,5%), Techcombank (9,5%), TPBank (9,1%), VPBank (9%), MB (9%), BIDV (8,3%), LienVietPostBank (8%).

Theo VNDirect, đây là những ngân hàng có danh mục tín dụng đa dạng, tham gia hỗ trợ các tổ chức tín dụng yếu kém, chất lượng tài sản lành mạnh và thanh khoản dồi dào như VCB, ACB, HDB, MSB,…

Như vậy, trong danh sách này 3 gương mặt mới so với cập nhật trước đây của Dân Việt là VCB, LPB và TCB với hạn mức tăng trưởng được cấp lần lượt là 9,6%; 8% và 9,5%. room tín dụng

Giới phân tích cho rằng, việc room được cấp lần 1 của các ngân hàng thấp hơn so với cùng kỳ năm ngoái, song điều này không mang hàm ý Ngân hàng Nhà nước siết chặt chính sách tiền tệ.

Trên thực tế, quan điểm về chính sách tiền tệ trong năm 2023 từ Ngân hàng Nhà nước mang tính chất ôn hòa hơn, và hạn mức này sẽ được điều chỉnh linh hoạt xuyên suốt năm.

Hạn mức thận trọng được đưa ra trong bối cảnh nhu cầu tín dụng chưa cao và Ngân hàng Nhà nước cũng cần phải cân đối việc điều hành chính sách tiền tệ nhằm ổn định các cân đối vĩ mô trong bối cảnh lãi suất toàn cầu vẫn tiếp tục tăng.

Dự báo về tăng trưởng tín dụng năm 2023, các chuyên gia cho rằng sẽ chậm lại và đạt khoảng 12% năm 2023, với nhiều nguyên nhân như: Thị trường bất động sản kém khả quan, tăng trưởng xuất khẩu giảm tốc và lãi suất cao.

Ngoài ra, lạm phát dự kiến vẫn sẽ ở mức cao do mức tăng tiền lương 20,8% có hiệu lực từ tháng 7/2023 và sự tăng giá ở các dịch vụ như y tế, vận tải công cộng,…

Cuối cùng, thanh khoản hạn hẹp (dù đã có phần cải thiện) cũng là một nguyên nhân làm chậm lại đà tăng trưởng tín dụng trong năm nay.

Dự phóng cho các ngân hàng thương mại đã được cấp room lần đầu, các chuyên gia tại VnDirect dự báo, VPBank sẽ tăng trưởng cao nhất ở mức 22%. Tiếp theo là HDBank với con số 20% và MBB (18%). Các ngân hàng còn lại, dự phóng dao động từ 11% – 13%. Dự phóng của các ngân hàng này đều thấp hơn so với tăng trưởng tín dụng năm 2022 (trừ LPB) từ 1,5% – 7,4%.

Tăng trưởng tín dụng chậm lại vì lãi suất quá cao?

Thực tế, tăng trưởng tín dụng đã chậm lại trong 2 tháng đầu năm nay. Cụ thể, theo số liệu công bố từ Ngân hàng Nhà nước, tính đến ngày 24/2, tín dụng toàn nền kinh tế chỉ tăng 0,77% và cung tiền tăng rất chậm 0,05% so với cuối năm 2022.

Về nguyên nhân, Thống đốc Nguyễn Thị Hồng cũng thừa nhận, việc tín dụng tăng chậm trong 2 tháng đầu năm nay đến từ khó khăn của thị trường bất động sản. Dẫn số liệu, Thống đốc cho biết, trong những năm trước tín dụng bất động sản tăng mạnh, chiếm hơn 20% tổng dư nợ của các ngân hàng thương mại. Tuy nhiên, năm nay do thị trường này khó khăn nên tín dụng dành cho lĩnh vực bất động sản dù cao hơn so với mức tăng chung của toàn nền kinh tế nhưng đã chậm lại so với các năm trước đây.

Nguyên nhân khác đó là 2 tháng đầu năm trùng vào dịp Tết Nguyên đán Quý Mão 2023. Trong khi đó, sức khỏe nhiều doanh nghiệp vẫn bị ảnh hưởng bởi Covid-19, không đáp ứng được các điều kiện vay vốn.

Ngoài ra, việc đơn hàng của nhiều doanh nghiệp suy giảm khiến nhu cầu vay vốn không cao bằng năm ngoái cũng là nguyên nhân khiến tăng trưởng tín dụng thấp trong 2 tháng đầu năm.

Nêu quan điểm về vấn đề này, TS. Lê Xuân Nghĩa – chuyên gia kinh tế cho rằng, lý do trọng yếu nhất khiến cho khả năng hấp thụ vốn tín dụng của doanh nghiệp thấp trong thời gian qua đến từ lãi suất. Ông cho rằng, lãi suất cho vay của Việt Nam hiện nay ở mức quá cao, vượt quá sức chịu đựng của doanh nghiệp.

Đồng tình, bà Phạm Thị Hoàng Anh – Phó Giám đốc Học viện Ngân hàng cho rằng, khó khăn của doanh nghiệp hiện nay, ngoài sức cầu giảm còn do mặt bằng lãi vay quá cao khiến lực cầu về tín dụng giảm. Thực tế, mặt bằng lãi suất huy động và cho vay có giảm so với thời điểm cuối năm 2022 nhưng vẫn ở mức cao so với nhu cầu thực tế của nền kinh tế.

“Đối với chúng ta hiện nay, quan trọng nhất là nhanh chóng giảm lãi suất. Muốn làm được, Ngân hàng Nhà nước phải tăng mạnh cung tiền”, ông Nghĩa khuyến nghị.

Nguồn Huyền Anh – Dân Việt

Thông tin khu du lịch lớn nhất VN sắp khai trương:

>>>Xem thêm: Bảng giá đất Bình Thuận 2023

ĐĂNG KÝ NHẬN THÔNG TIN & TƯ VẤN

Để nhận thông tin chi tiết

quý khách vui lòng liên hệ Hotline hoặc

để lại thông tin theo mẫu,

chúng tôi sẽ liên hệ và hỗ trợ sớm nhất.